Sàn giao dịch logistics quốc tế cập nhật thị trường vận chuyển container và logistics quốc tế các tuyến Châu Á đi Bắc Mỹ, Châu Âu… trong Tuần 18/2025.

1. Giá cước vận tải biển thế giới tuần 18 năm 2025

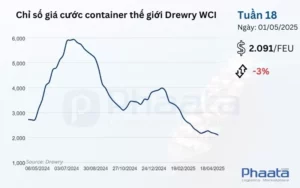

Chỉ số cước vận chuyển container tổng hợp toàn cầu của Drewry trong tuần 18/2025 tiếp tục giảm 3% xuống 2.091 USD/FEU so với tuần trước. Chỉ số giá cước này cao hơn 47% so với mức trung bình của năm 2019 trước đại dịch (1.420 USD).

Giá cước container thế giới tổng hợp của Drewry Tuần 18/2025

2. Giá cước container tuyến Châu Á – Bắc Mỹ (Asia – North America)

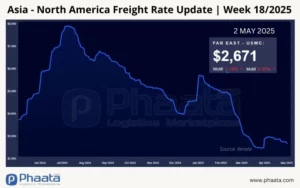

Giá cước vận chuyển (Ocean Freight) từ Châu Á đến Bờ Tây Bắc Mỹ trong tuần 18/2025 tiếp tục giảm 3,19% so với tuần trước, xuống mức 2.671 USD/FEU. Mức giá này giảm 8,06% so với tháng trước, theo dữ liệu Xeneta.

Trong Tuần 18, công suất được các hãng tàu cung cấp thấp hơn 17% so với mức thông thường trên tuyến Châu Á-Bờ Tây Bắc Mỹ. Điều này là do nhu cầu giảm đáng kể và nhiều chuyến tàu đã bị hủy sau đó trên tuyến từ Trung Quốc đến Hoa Kỳ. Tuy nhiên, so với tuần trước, nhu cầu từ Trung Quốc không giảm thêm nữa. Vẫn chưa có bất kỳ sự gia tăng nhu cầu đáng kể nào từ các nước Đông Nam Á.

Các hãng tàu đã giảm đáng kể công suất trong tháng 5. Hiện tại, 29% các chuyến tàu đã bị hủy trong tuần của ngày 5 tháng 5, giảm công suất từ Trung Quốc đến Hoa Kỳ xuống còn khoảng 70%. Các hãng tàu đang hủy các chuyến tàu do nhu cầu giảm mạnh. Các thông tin của chúng tôi cho thấy, nhu cầu kể từ ngày 2 tháng 4 (ngày Hoa Kỳ công bố áp thuế đối ứng) thấp hơn khoảng 49% so với mức trung bình 4 tuần trước đó. Bên cạnh đó, Phaata cũng cho rằng sự suy giảm cũng là do ảnh hưởng bởi nghỉ lễ Ngày Lao động ở Trung Quốc.

Hiện nay đã có 10 dịch vụ đã bị đình chỉ tạm thời hoặc vô thời hạn từ các liên minh Ocean Alliance (CMA CGM, COSCO, Evergreen và OOCL), Premier Alliance (ONE, HMM, YML) và ZIM / MSC.

Về thiết bị, hiện tại, nhìn chung khả năng cung cấp thiết container tại các cảng vẫn đảm bảo. Hiện tại không có lo ngại đáng kể nào về tình trạng thiếu hụt.

Về cước vận chuyển, hầu hết các hãng vận tải đã công bố Tăng cước chung (GRI), có hiệu lực từ ngày 1 tháng 5. GRI này có thể là một nỗ lực để giữ giá cước sau khi các hãng tàu cắt giảm mạnh nguồn cung. Tuy nhiên, giá cước vẫn theo xu hướng giảm.

Vào cuối tháng 4 và đầu tháng 5 (Tuần 17-19), hơn 25% các tuyến dịch vụ hàng tuần đã bị hủy. Để so sánh, Tuần 19 năm 2020, trong giai đoạn đầu của COVID, có tỷ lệ hủy chuyến là 24%. Hiện vẫn chưa có nhiều thông tin về Tuần 20 trở đi, vì các hãng vận tải đang theo dõi chặt chẽ diễn biến thị trường và có thể thông báo thêm các chuyến tàu bị hủy tùy thuộc vào những thay đổi về nhu cầu. Hãy thường xuyên theo dõi các bài viết trên Sàn giao dịch logsitcs quốc tế Phaata để cập nhật thông tin diễn biến thị trường một cách nhanh chóng.

Giá cước vận chuyển Châu Á-Bắc Mỹ | Tuần 18/2025 (Ảnh: Phaata.com)

Cập nhật thuế quan tại Mỹ:

Cơ quan Hải quan và Bảo vệ Biên giới Hoa Kỳ (CBP) cung cấp giải thích quan trọng về thuế quan Mục 232: Vào ngày 28 tháng 4, CBP đã làm rõ rằng các sản phẩm phái sinh từ thép và nhôm chịu thuế quan Mục 232 được loại trừ khỏi thuế quan đối ứng của IEEPA. Trước thông báo của CBP, không rõ liệu thuế quan đối ứng có áp dụng cho hàm lượng không phải thép hoặc không phải nhôm của các sản phẩm thép và nhôm phái sinh hay không.

CBP làm rõ ‘Miễn trừ quá cảnh’ (‘In-Transit Exemption’) đối với Biểu thuế đối ứng IEEPA chỉ giới hạn đối với tàu biển: Vào ngày 30 tháng 4, CBP đã làm rõ rằng miễn trừ quá cảnh đối ứng chỉ áp dụng cho tàu biển – không áp dụng cho hàng không, đường sắt, xe tải hoặc bất kỳ phương thức vận tải nào khác. Hàng hóa di chuyển qua phương thức khác sau ngày 5 tháng 4 sẽ phải chịu thuế quan đối ứng. Ngoài ra, các lô hàng bắt đầu bằng tàu và đến Hoa Kỳ thông qua một phương thức vận tải khác, thường được gọi là chuyển tải, không nằm trong phạm vi miễn trừ này.

Chính quyền Trump làm rõ các quy tắc tính thuế đối với các sản phẩm chịu các biện pháp thuế quan chồng chéo: Vào ngày 29 tháng 4, Tổng thống Trump đã ký một sắc lệnh hành pháp giải quyết tác động chồng chéo của một số biện pháp thuế quan, trong đó sắc lệnh nêu rõ rằng mức thuế vượt quá số tiền cần thiết để đạt được các mục tiêu chính sách của tổng thống. Để giảm tác động tích lũy của việc chồng chéo thuế quan đối với một số mặt hàng nhất định, lệnh này đặt ra các thủ tục để xác định biện pháp thuế quan nào được áp dụng, như sau:

Ô tô và phụ tùng ô tô chịu mức thuế 25% theo Tuyên bố 10908 sẽ không phải chịu mức thuế theo Mục 232 đối với các sản phẩm thép và nhôm và các sản phẩm phái sinh, cũng như mức thuế “fentanyl” 25% theo IEEPA áp dụng cho các sản phẩm từ Canada và Mexico.

Hàng hóa từ Canada hoặc Mexico không có xuất xứ theo quy tắc xuất xứ của USMCA và chịu mức thuế fentanyl theo IEEPA sẽ không phải chịu mức thuế theo Mục 232 đối với các sản phẩm thép và nhôm và các sản phẩm phái sinh.

Các sản phẩm thép và nhôm và các sản phẩm phái sinh có chứa cả thép và nhôm sẽ phải chịu các biện pháp thuế quan được nêu trong cả lệnh thép theo Mục 232 và lệnh nhôm theo Mục 232, trong phạm vi mà mỗi lệnh áp dụng cho sản phẩm. Hàm lượng phi kim loại của các sản phẩm phái sinh vẫn được loại trừ khỏi các mức thuế quan này.

Các quy tắc trên áp dụng hồi tố cho các mục nhập được nộp vào hoặc sau ngày 4 tháng 3 năm 2025. Thuế suất Quan hệ thương mại bình thường; Thuế quan fentanyl IEEPA áp dụng cho hàng hóa của Trung Quốc; Thuế quan đối ứng của IEEPA; Thuế quan Mục 301; và thuế chống bán phá giá hoặc thuế chống trợ cấp vẫn tiếp tục được áp dụng ngoài các mức thuế được nêu ở trên.

3. Giá cước container tuyến Châu Á – Châu Âu (Asia – Europe)

Giá cước vận chuyển container từ Châu Á đến Bắc Âu tuần 18/2025 giảm mạnh 9,85% so với tuần trước, xuống mức 2.087 USD/FEU. Mức giá này giảm 3,82% so với tháng trước, theo dữ liệu Xeneta.

Xuất khẩu của các nhà máy châu Á đã cải thiện đôi chút và dự kiến sẽ có sự phục hồi khiêm tốn vào đầu tháng 5, chủ yếu là do việc bổ sung hàng theo mùa vào mùa hè.

Nhu cầu của châu Âu vẫn ở mức thấp, chưa có dấu hiệu phục hồi. Do bất ổn kinh tế vĩ mô, áp lực lạm phát liên tục và chi tiêu của người tiêu dùng giảm, nhu cầu sẽ không tăng đáng kể.

Tình trạng dư thừa công suất trên tuyến châu Âu vẫn tiếp diễn. Các hãng vận tải đang chủ động quản lý chỗ thông qua việc hủy các chuyến tàu: Tỷ lệ các chuyến tàu bị hủy của tháng 4 ở mức 5-8%, trong khi dự báo cho tỷ lệ hủy chuyến trong tháng 5 là 8-10%.

Tình hình cung ứng thiết bị container nhìn chung vẫn ổn định ở các cảng ở Châu Á.

Về cước vận chuyển, chỉ số cước vận tải container Thượng Hải (SCFI) vẫn ổn định trong bảy tuần liên tiếp, nhưng đang giảm nhẹ, giảm -2% so với tuần trước vào giữa tháng 4. Xu hướng này dự kiến sẽ tiếp tục cho đến giữa tháng 5.

Sàn giao dịch logsitcs quốc tế Phaata dự báo giá cước vận tải trên tuyến Á-Âu có thể sẽ tiếp tục điều chỉnh giảm trong các tuần tới.

Giá cước vận chuyển Châu Á-Châu Âu | Tuần 18/2025 (Ảnh: Phaata.com)

4. Giá cước container tuyến Bắc Mỹ – Châu Á (Northern America – Asia)

Giá cước vận chuyển từ Bắc Mỹ (Bờ Tây) đến Châu Á tuần 18/2025 vẫn giữ ổn định so với tuần trước, giảm nhẹ 0.32% xuống mức 626 USD/FEU. Mức giá này giảm 1,42% so với tháng trước, theo dữ liệu Xeneta.

Giá cước vận chuyển Bắc Mỹ (Bờ Tây) – Châu Á | Tuần 18/2025

5. Giá cước container tuyến Bắc Âu – Châu Á (Northern Europe – Asia)

Giá cước vận chuyển từ Bắc Âu đến Châu Á tuần 18/2025 giảm rất mạnh so với tuần trước, giảm đến 19,23%, xuống mức 189 USD/FEU; mức giá này giảm 11,27% so với tháng trước, theo dữ liệu Xeneta.

Giá cước vận chuyển Bắc Âu -Châu Á | Tuần 18/2025

6. Kết luận và nhận định thị trường bởi Phaata

Thị trường đang trong giai đoạn điều chỉnh mạnh mẽ: Yếu tố chi phối thị trường hiện tại không phải là thiếu công suất (như giai đoạn hậu COVID) mà là sự sụt giảm nghiêm trọng về nhu cầu vận chuyển hàng hóa trên các tuyến chính Đông-Tây.

Áp lực lên giá cước vẫn còn rất lớn: Các nỗ lực quản lý công suất của hãng tàu chỉ có thể kìm hãm phần nào đà giảm giá, nhưng khó có thể đảo ngược xu hướng khi cầu chưa có dấu hiệu phục hồi rõ rệt. Việc GRI ngày 1/5 không giữ được giá cho thấy sức mạnh thị trường đang nghiêng về phía người mua (chủ hàng).

Sự không chắc chắn về chính sách và kinh tế vĩ mô tiếp tục ảnh hưởng: Tình hình kinh tế châu Âu và các chính sách thương mại của Mỹ là những yếu tố rủi ro chính cần theo dõi, có khả năng tiếp tục kìm hãm sự phục hồi nhu cầu.

Cần theo dõi sát diễn biến nhu cầu và động thái của hãng tàu: Việc các hãng tàu sẽ tiếp tục hủy chuyến ở mức độ nào trong các tuần tới (sau Tuần 19/20) sẽ là chỉ báo quan trọng. Bất kỳ dấu hiệu nào về sự cải thiện (hoặc xấu đi) của nhu cầu sẽ tác động trực tiếp đến giá cước và tình trạng công suất.

Đối với chủ hàng (Shippers): Đây có thể là giai đoạn giá cước vận chuyển có lợi hơn, nhưng cần lưu ý về sự ổn định của lịch trình do tỷ lệ hủy chuyến cao. Việc lập kế hoạch chuỗi cung ứng cần linh hoạt hơn.

Nhìn chung, thị trường vận tải container quốc tế Tuần 18/2025 đang cho thấy một bức tranh khá ảm đạm với nhu cầu yếu kém là thách thức lớn nhất. Triển vọng ngắn hạn vẫn còn nhiều bất ổn và phụ thuộc lớn vào sự phục hồi kinh tế cũng như các yếu tố địa chính trị. Sàn giao dịch logsitcs quốc tế Phaata khuyến nghị các doanh nghiệp xuất nhập khẩu và các công ty logistics cần theo dõi sát sao các chỉ số thị trường và thông tin cập nhật để có những điều chỉnh phù hợp.

Adminesl

Mọi ý kiến xin liên hệ contact@esl-vn.com.